日本人の2人に1人が生涯でがんに疾患するといわれる中、手軽にがんの早期発見ができる方法として期待されているのが線虫N-NOSEです。尿1滴で全身のがん検査ができる反面、がん種は特定できないため、陽性の場合、別途人間ドックなどで検査を受ける必要があります。

本記事では、線虫N-NOSEと他のがん検査の違い、がんに疾患したときの治療費の相場、がん保険の保障内容を解説します。

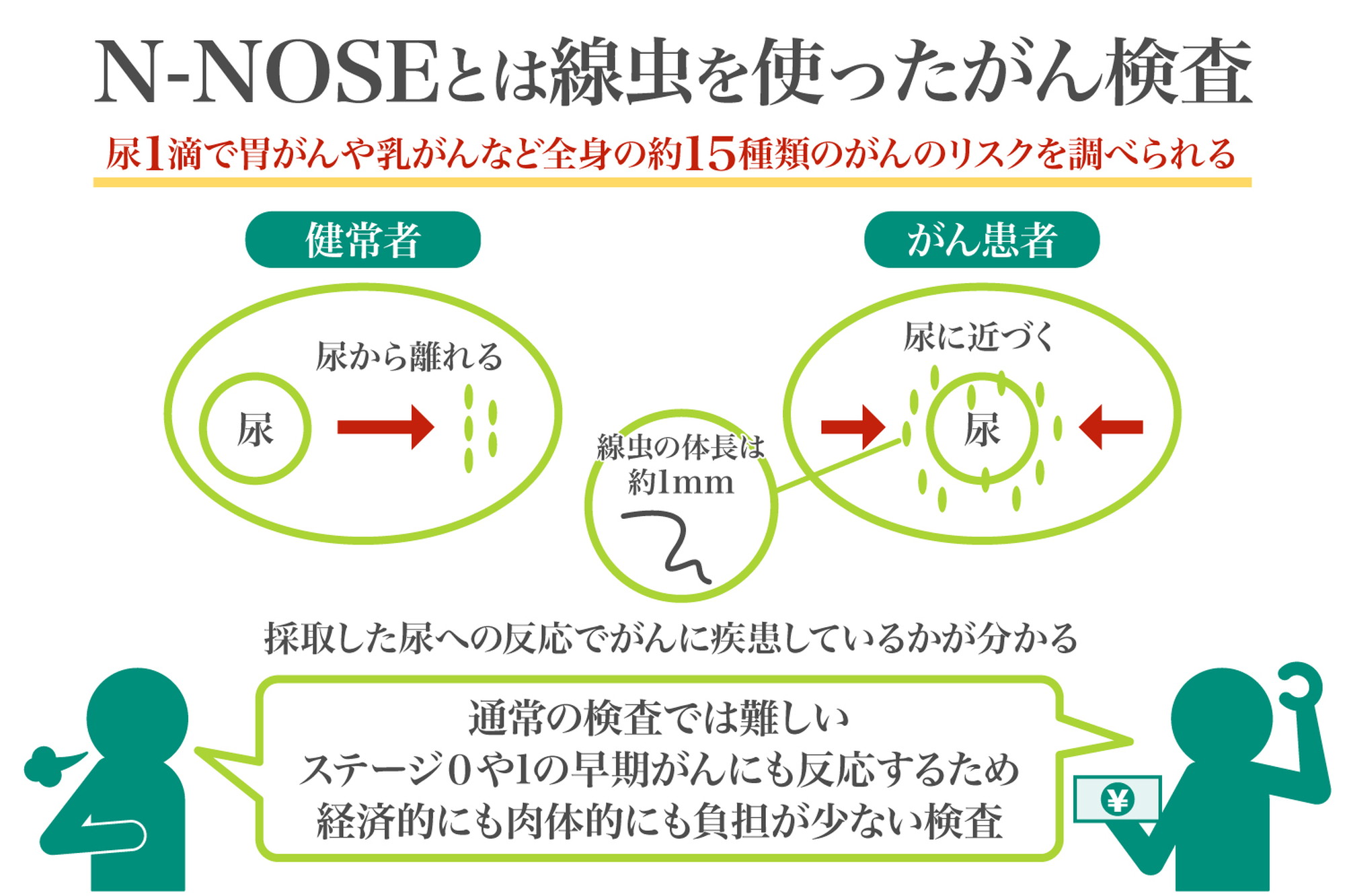

■N-NOSEとは線虫を使ったがん検査のこと

線虫N-NOSE(エヌノーズ)とは、線虫を使うことでがんの早期発見が期待できる生物検査です。線虫は嗅覚が鋭く、がんのニオイに引き寄せられる性質があるひとから、採取した尿への反応を確かめることでがんに疾患しているか否かが判断できます。

①N-NOSEの特徴

線虫N-NOSEは、尿1滴で胃がんや乳がんなど、全身の約15種類のがんのリスクを調べられます。簡単で苦痛がなく、短時間でがん検査が終わる点も特徴です。また、安価でありながら、通常の検査では難しいステージ0や1の早期がんにも反応するため、経済的にも肉体的にも負担が少ない検査でもあります。

②N-NOSEのメリット

低価格で簡単に検査ができ、さらに拘束時間もほぼないため、誰でも手軽に全身のがん検査を受けられる点がメリットです。また、早期にがんを発見できれば、治癒の可能性も高まります。

③N-NOSEのデメリット

N-NOSE単独ではがん種が特定できず、「陽性」の判定が出た際は、人間ドックなどを受けなくてはいけません。また、超早期のがんの場合、通常の検査ではがん種の特定が困難なケースもあります。陽性判定となったものの、がんに疾患している箇所が分からず、さらに検査手段もないとすれば不安だけが増してしまうかもしれません。

■他のがん検診との違い

日本のがん検診には「対策型検診」と、「診任意型検診」の2種類があり、N-NOSEは「診任意型検診」の1種です。それぞれの検診の違いを解説します。

①対策型検診

住民検診や保険者の保険事業として行われるがん検診で、集団全体のがんの死亡率減少を目的として実施します。検査費用は無料か、少額の自己負担程度のことが多いでしょう。なお、日本では、以下が対策型検診の対象となります。[注1]

| がん検診の種類 | 検査方法 | 対象年齢 | 検査間隔 |

|---|---|---|---|

| 胃がん | 問診、胃部エックス線検査または胃内視鏡検査 | 50歳以上 | 2年に1回 |

| 大腸がん | 問診、便潜血検査 | 40歳以上 | 年1回 |

| 肺がん | 質問、胸部エックス線検査、喀痰細胞診 | 40歳以上 | 年1回 |

| 乳がん | 問診、マンモグラフィ | 40歳以上 | 2年に1回 |

| 子宮頸がん | 問診、視診、子宮頸部の細胞診、内診 | 20歳以上 | 2年に1回 |

有効性が確立された検査方法であり、さらに年齢や回数も定められてるため、がんやその検査に伴う利益と不利益の均衡が取れた検査方法です。

②診任意型検診

人間ドックのように、全額自己負担で行うがん検診で、個人の死亡リスクの低下を目的としています。自分の好みにあった検査方法を選べるなど、柔軟性の高さが魅力です。しかし、有効性が確立されていない検査が含まれることもあるため、各自で検査を受ける利点や欠点の判断が必要です。

■がん検診のメリット・デメリット

がんの早期発見のために、がん検診を受けることは大切ですが、受ければ受けるほどよいという訳ではありません。がん検診を受ける・受けない、双方のメリットとデメリットを解説します。

①がん検診を受けるメリット・デメリット

がん検診を受ける大きなメリットは、がんの早期発見・早期治療につながることです。ステージ1などで発見できれば治療の負担も少なく、治癒の確立も高まります。

がん検診のデメリットとしては、診断結果が100%正しい訳ではない点です。がんがあるのに見落とすこともあれば、本当はがんではないのに陽性判定となることもあります。疑いがあり複数回の検査を行えば、精神的・肉体的負担が重くなってしまいます。

②がん検診を受けないメリット・デメリット

がん検診を受けないメリットは、検査に伴うリスクを軽減できる点です。実は、がん検査は検診自体が体の負担になってしまいます。例えば、X線を使用する検査では少量の被ばくが生じ、胃カメラなどは検査に伴う合併症で胃に穿孔(せんこう)が生じることもあります。

とはいえ、がん検診を受けないためにがんの発見が遅れれば、命に関わる事態に発展します。がん検診は過剰に受けたり、全く受けなかったりすればよい訳ではなく、がんに疾患するリスクとがん検診に伴うリスク双方を確認し、均衡が取れる選択が大切です。

[注1]厚生労働省:がん検診

■がんの治療にかかる費用

万が一、がんに疾患してしまったら、治療費だけでなく入院に伴う諸費用も必要です。どのような費用がいくら生じるか紹介します。

①治療費

治療費は疾患したがんの種類、ステージや治療方法により異なるため、一概に言い切ることはできません。

また、転移・再発しやすい病気であり、1回の治療費ではなく、生涯にかかった治療費を総額で見ると300万円を超える場合も珍しくはありません。治療費の中でも特に高額になりがちなのが、分子標的薬といった抗がん剤です。

②治療費以外の費用

入院によりがん治療を受ける際は、以下のように通院や入院に伴う諸費用も発生します。

- ・通院のための交通費

- ・個室入院時の差額ベッド代

- ・入院中の食事代や日用品代

また、医療費以外の出費は全額自己負担のため、10〜20万円の支払いが必要になることもあります。また、治療方法も先進医療のように、保険適用外の自由診療を選択すれば全額個人で負担です。

仕事をしながら治療を受けるなら、収入の低下にも注意しなければいけません。通院すれば以前と同じように仕事を続けるのは難しいでしょう。これらのリスクに備える方法として、がん保険の加入が考えられます。

高額な費用負担に備えがん保険の加入も検討しよう

がん保険とは、がん種と診断されたときのみ有効な保険商品です。一時金を手厚くつけ、予算にまだ余裕があれば治療費が高額になりがちな抗がん剤特約をつけていくのをお勧めしております。

また、がん保険に合わせて、労働時間と収入が比例される方には収入の減少に備えて所得補償保険の加入も検討しましょう。保険の見直しのポイントは保険の給付条件がいかに受取りやすい内容になっているかです。

がん保険では、がんと診断されたときもまとまった給付金を受けられるなどの特徴があります。また、入院支払い限度額が無制限の商品も多く、入院費用が高額になりやすいがんに特化した保険です。

上記以外にも、がん治療による収入低下をカバーできる商品もあるため、状況に合わせて検討しましょう。

がん検査でがんを早期発見し、疾患したときの対策もすればもう怖くない。

残念ながら現状完ぺきながん検査はありませんが、線虫N-NOSEなど年々新しい検査方法が開発され、早期発見できる確率が上がる仕組みが整いつつあります。がんは早期発見することで生存率が飛躍的に上がります。

また、がんに疾患していてもがん保険や所得補償保険・収入保障保険に入っていれば経済的な不安も軽減されます。是非この記事を機にがん検査の受診や保険を考えてみて下さい!!